SOCIAL SECURITY: DISTRIBUTION SYSTEM VERSUS THE CAPITALIZATION SYSTEM AND THE EVALUATION OF THE PRIVATE MODEL ADOPTED BY CHILE

Robson Leandro Soda[1]

Rodrigo dos Reis Gueths[2]

RESUMO

O presente artigo, por meio de pesquisa doutrinária e outras fontes obtidas na internet, tem o objetivo de elucidar aspectos relevantes sobre uma possível reforma da previdência, fazendo uma síntese de fatos, bem como uma contextualização acerca do sistema de capitalização e do atual sistema de repartição previdenciário adotado. Além disso, o trabalho busca compreender o atual modelo de contribuição de Previdência social no Chile, país que reformulou bruscamente seu método na década de 80.

Palavras-chave: Seguridade Social. Previdência Social. Capitalização. Repartição.

ABSTRACT

This article, through doctrinal research and other sources obtained on the Internet, has the objective of elucidating relevant aspects about a possible pension reform, making a synthesis of facts, as well as a contextualization about the capitalization system and the current system of social security office adopted. The paper also seeks to understand the current model of Social Security contribution in Chile, a country that abruptly reformulated its method in the 1980s.

Key words: Social Security. Social Security. Capitalization. Breakdown.

1 INTRODUÇÃO

A previdência social é um importante meio pelo qual as pessoas, já ao final de suas vidas laborativas, podem garantir uma renda econômica para a sua subsistência, bem como é ferramenta importante que garante direitos para aqueles trabalhadores que perdem suas capacidades laborativas, temporária ou permanentemente. Hoje, a previdência social pública no Brasil segue um modelo de repartição, modelo este que proporciona uma forma universal e igualitária de proteção social, garantindo o mínimo existencial para as pessoas que necessitam de seu auxílio.

Para atingir seus objetivos, mister que o modelo adotado pela previdência social brasileira seja equilibrado e tenha estabilidade. Além disso, é necessário que o sistema não seja deficitário a ponto de gerar grandes prejuízos econômicos para o país.

Posto isso, ao decorrer deste trabalho, por meio de pesquisa doutrinária e outras fontes obtidas na internet, objetiva-se elucidar aspectos relevantes sobre uma possível reforma da previdência, fazendo uma síntese de fatos, bem como uma contextualização acerca do sistema de capitalização e do atual sistema de repartição previdenciário adotado, distinguindo os dois sistemas e estabelecendo seus conceitos e características. O trabalho também busca compreender o atual modelo de contribuição de Previdência social no Chile, país que reformulou bruscamente seu método na década de 80.

2 ATUAL SISTEMA DE SEGURIDADE SOCIAL BRASILEIRO

É sabido, como fundamento expresso na própria Constituição Federal de 1988, que o Estado possui o dever de prestar assistência social, assegurando o mínimo existencial, materializando, como efeito, a dignidade da pessoa humana, principio máximo do Estado democrático de direito.

Outrossim, a Declaração Universal de Direitos Humanos, tornou-se peça fundamental na constituição de uma nova gama de direitos fundamentais, acentuando ainda mais o já consagrado, e por ora citado, princípio da dignidade da pessoa humana, como assim em seu artigo XV in verbis:

Todo ser humano tem direito a um padrão de vida capaz de assegurar a si e a sua família saúde e bem-estar, inclusive alimentação, vestuário, habitação, cuidados médicos e os serviços sociais indispensáveis e, direito à segurança em caso de desemprego, doença, invalidez, viuvez, velhice ou outros casos de perda dos meios de subsistência em circunstâncias fora do seu controle.(UNICEF, https://www.unicef.org/).

Dentro desta esfera de essencialidade, existe a necessidade de valorar o direito fundamental à velhice, tecendo reflexões acerca de nosso sistema de seguridade social hodierno, visto que é por meio deste que os nossos idosos podem “garantir, de forma digna, os bens sociais vitais e o mínimo existencial”. (NUNES; STURZA, 2018, p. 9).

A previdência social, em seu conceito, carrega uma gama de direitos fundamentais sociais, quais sejam os direitos a educação, trabalho, moradia, lazer, segurança, saúde, proteção à infância e maternidade, bem como o próprio direito à previdência social, conforme preceituado no Art. 6° de nossa Lei Maior. (BRASIL, 1988).

O Regime Geral da Previdência Social, definido no Art. 201 da Constituição Federal, operado pelo Instituto Nacional do Seguro Social (INSS), faz com que todos os trabalhadores abrangidos pela Consolidação das Leis do Trabalho, CLT, possuam filiação obrigatória. Ele está estruturado no sistema de repartição simples, onde o montante arrecadado paga os benefícios daquele mesmo período, “ o que cria um pacto entre as gerações, isto é, o trabalhador atual contribui para pagar o benefício dos atuais assistidos e não para sua aposentadoria”. (ABRAP, 2018, p. 7).

O sistema abrange tanto os trabalhadores urbanos, quanto os rurais, integrando o seu rol de segurados obrigatórios: o trabalhador empregado; o empregado doméstico; o contribuinte individual (categoria de trabalhadores por conta própria, em que figuram, dentre outros, o trabalhador autônomo, o eventual, o empresário e o ministro de confissão religiosa); o trabalhador avulso; e o segurado especial. A regra geral é que estão vinculados a esse regime todos os trabalhadores que exerçam atividade remunerada e que, simultaneamente, não estejam filiados a regime próprio de previdência. (MPS, 2009, http://www.previdencia.gov.br/).

Com filiação obrigatória para todos os servidores públicos, o Regime Próprio de Previdência dos Servidores Públicos está estruturado no Regime de Repartição Simples. Contudo, até a publicação da Lei nº 12.618, de 30/04/2012, não havia neste Regime um valor máximo para concessão de benefício, o que, ao decorrer do tempo, causou crescentes déficits, superando até mesmo o Sistema Geral de Previdência. Assim, com o intuito de minimizar este problema, foram criadas 3 entidades denominadas como “i)Fundação de Previdência Complementar do Servidor Público Federal do Poder Executivo (Funpresp-Exe); ii)Fundação de Previdência Complementar do Servidor Público Federal do Poder Legislativo (Funpresp-Leg); e iii) Fundação de Previdência Complementar do Servidor Público Federal do Poder Judiciário (Funpresp-Jud). (ABRAP, 2018, p. 7).

Já o Regime de Previdência Complementar/privada busca uma proteção adicional para os regimes em que as contribuições dos trabalhadores são obrigatórias.

Weintraub (2003, p. 5) destaca que:

A palavra previdência é proveniente do latim praevidentia, no sentido de prever, antever. A palavra privada consiste etimologicamente no feminismo substantivado do adjetivo privado, que por sua vez é oriundo do latim privatu; privus, e tem um significado de particular, que não é público (grifos do autor).

O artigo 202 da Constituição Federal de 1988, com redação dada pela Emenda Constitucional nº 20 de 1998, dispõe que:

Art. 202. O regime de previdência privada, de caráter complementar e organizado de forma autônoma em relação ao regime geral de previdência social, será facultativo, baseado na constituição de reservas que garantam o benefício contratado, e regulado por lei complementar. (Redação dada pela Emenda Constitucional nº 20, de 1998) (Vide Emenda Constitucional nº 20, de 1998).

Assim, possui características de complementaridade, no sentido da suplementação facultativa dos benéficos, ficando a critério da pessoa aderir ou não ao sistema, como determina o artigo acima citado. (WEINTRAUB, 2003, p. 8).

O sistema de repartição é o mais utilizado pelas previdências públicas no mundo atualmente, criando um sistema de solidariedade entre os segurados, interligando os trabalhadores ativos aos inativos. Contudo, para que não aconteça um desequilíbrio entre benefício e contribuição, é necessário que o país tenha um crescimento econômico consistente, uma vez que esse fator implica diretamente na criação de empregos e, como consequência, na arrecadação contributiva dos trabalhadores, impondo modificações nas taxas determinadas pelo regime. (REZENDE, 2001).

3 A PROPOSTA DO SISTEMA DE CAPITALIZAÇÃO

O sistema de capitalização é aquele que os trabalhadores ativos contribuem para sua própria aposentadoria, produzindo os recursos necessários para sustentar o seu benefício previdenciário, funcionando de forma semelhante a uma previdência privada. (SANTOS, 2018).

[…] o regime de capitalização tem como característica principal a individualidade. Cada segurado contribui para o seu próprio benefício futuro, estabelecendo desta forma uma correspondência entre o custeio e o benefício de cada um. Este regime é uma poupança individual, com o agravante de que você não controla a aplicação do dinheiro. (MARTINEZ, 2001, p. 81).

No regime de capitalização, as contribuições são administradas por fundos privados, que procuram investir o dinheiro no mercado financeiro, buscando uma melhor rentabilidade. Desta forma, existe um estímulo à contribuição, o que aumenta a capacidade do país em financiar seus investimentos. (CASTRO, 2018).

Contudo, o regime de capitalização apresenta inúmeras desvantagens, entre elas a instabilidade da aplicação dos fundos no mercado financeiro, que em dado momento de crise pode fazer com que o fundo sofra uma baixa rentabilidade, ou até mesmo perca seu valor. (SILVA, 2018).

[…] pode haver uma dificuldade para os mais pobres. Em um mercado sem estabilidade de emprego, principalmente entre as pessoas pouco qualificadas, o risco é que o trabalhador não consiga acumular uma quantia suficiente para bancar sua aposentadoria. Nesse caso, ou o Estado deixa esse trabalhador apenas com que poupou (insuficiente), ou lhe garante um mínimo e continua deficitário em relação a ele. (CASTRO, 2018, <https://www.nexojornal.com.br>.)

O Regime de capitalização, defendido por alguns candidatos à Presidência da República no ano de 2018, demonstra uma possibilidade do trabalhador fazer o próprio investimento para sua aposentadoria futura.

Trabalha-se, neste modelo, com o chamado plano de benefício definido e o plano de contribuição definida. Este último, o montante recebido pode variar, dependendo do rendimento obtido pelo fundo ou do tempo contribuído.

Martinez (1996, p. 223) define como o próprio neoliberalismo, delimitado como “poupança individual e disponível, da iniciativa privada, para o plano do tipo contribuição definida, com baixo nível de solidariedade, hodierno e com tendência a se universalizar”.

Já o plano de benefício definido, como o próprio nome aduz, busca o valor pré-determinado, com a forma de cálculo estabelecida em regulamento e o custeio estipulado “atuarialmente, de forma a assegurar sua concessão e manutenção, ou melhor, no momento da contratação do plano se sabe o quanto você irá receber ao se aposentar e o valor da contribuição”. ( PORTAL DA PREVIDÊNCIA, <http://www.previdencia.gov.br/>).

[…]Os planos BD possuem um passivo que pode ser considerado mais “rígido”,já que suas obrigações (presentes e futuras) não oscilam conforme os movimentosdo mercado. Dessa forma, suas metas de rentabilidade acabam tendo de ser, em alguns momentos, mais ousadas do que aquelas dos planos CD […] essas entidades gestoras de planos BD devem buscar formas alternativas de investimento para continuar perseguindo uma rentabilidade que lhe permita fazer face aos passivos assumidos. Historicamente, portanto, essas entidades têm uma carteira com maior participação de investimentos em renda variável ou outras formas alternativas […].Os fundos CD, por sua vez, possuem um passivo variável, já que o pagamento a ser feito aos aposentados dependerá da rentabilidade das aplicações. Não tendo obrigações “fixas”, a acomodação a eventuais momentos de queda nas taxas de juros reais é automática, já que passivos e ativos movem-se juntos. Como consequência, esses fundos têm menos estímulos para a busca de investimentos fora das aplicações em renda fixa, mais seguras e líquidas. (DE CONTI, 2014-2015, <http://www.ipea.gov.br/).

No plano de repartição, como já estudado previamente – atual sistema brasileiro – existe uma maior participação do Estado e uma maior solidariedade entre os segurados, contrastando com a individualidade característica do sistema de capitalização, que estabelece uma correspondência entre o custeio e o benefício que cada um receberá futuramente, uma poupança individual em que o usuário não possui o controle do investimento empregado. (MARTINEZ, 2001, p. 81).

Castro e Lazzari (2014, p. 137) assim nos ensinam:

Alguns sistemas adotam regras que estabelecem, como contribuição social, a cotização de cada individuo segurado pelo regime durante certo lapso de tempo, para que se tenha direito a benefícios. Assim, somente o próprio segurado – ou uma coletividade deles – contribui para a criação de um fundo – individual ou coletivo – com lastro suficiente para cobrir as necessidades previdenciárias dos seus integrantes. O modelo de capitalização, como é chamado, é aquele adotado nos planos individuais de previdência privada, bem como nos “fundos de pensão”, as entidades fechadas de previdência complementar.

Para arcar com a transição para o sistema de capitalização, assim compreendem os estudiosos sobre o assunto, existe a necessidade de um ajuste fiscal estrutural, e não apenas um ajuste a curto prazo, como, por exemplo, aqueles projetos baseados apenas em privatizações de empresas.

Ainda que tenhamos, ao longo dos anos, inúmeras revisões de desempenho fiscal, as tentativas de ajuste aplicadas, em meio à crise que enfrentamos desde o fim de 2014, não atingiram o que foi programado. O Produto Interno Bruto (PIB), no ano de 2015, caiu 3,5 % e mais da mesma porcentagem no ano seguinte. Em 2017 tivemos resultado positivo de 1%, não apontando crescimento no ano de 2018. (LACERDA, 2018).

O resultado é que as tentativas de ajuste não se realizam e pior, a insistência na estratégia é autofágica, implicando cada vez mais problemas. Medidas de ajuste, no sentido tradicional, só têm enfraquecido ainda mais a atividade produtiva, gerando deterioração maior do quadro das contas públicas. A questão fiscal só se resolverá de fato quando houver uma retomada da economia.( LACERDA, 2018, p. 17).

Existe também, no país, um grande índice de informalidade, o que, de forma previsível, poderia dificultar a aposentadoria de milhares de cidadãos que não conseguiriam contribuir de forma intermitente, causando insegurança, mistificando o propósito de economizar o necessário para um padrão de vida adequado para nossos idosos.

A reforma trabalhista, aprovada no final de 2017, e somada a crise econômica atual, não surtiu o efeito esperado, aumentando a informalidade bem como a precarização nas relações de trabalho. Tem-se, ainda, os dados da PNAD/ IBGE revelando que “ o contingente de extremamente pobres no Brasil ampliou-se em 2,1 milhões no biênio 2016/17, sendo que 1,5 milhão no Nordeste”. (COFECON, 2018).

Neste sentido:

Na maioria dos países em que a capitalização obrigatória foi adotada, o Estado garante renda mínima aos mais pobres e complementa o benefício daqueles que cumpriram os requisitos para se aposentar, mas não conseguiram poupar o suficiente. A aposentadoria aquém do esperado é um dos problemas desse modelo, principalmente em economias com altas taxas de trabalho informal, como as da América Latina. (NOGUEIRA, 2018, <https://oglobo.globo.com/>).

Na realidade, ao se substituir um regime de previdência básica para um novo sistema de capitalização, as receitas, advindas do sistema antigo, findam, necessitando-se que nesta transição haja um financiamento adicional – levando-se em conta uma proposta de reforma economicamente responsável – sendo que, em caso de alteração integral, este defict de transição, pode, inclusive, inviabilizar o sistema, dado a necessidade de uma massa de recursos gigantesca, causada pela linha de cortes no nível zero do sistema antigo. (BELTRÃO, 1993).

Thompson (2001, p. 125-126) coaduna do mesmo pensamento, in verbis:

Atualmente há um generalizado debate sobre os méritos de deixar de dar ênfase a previdência oficial, em regime de repartição e de benefícios definidos, em favor da preferência por esquemas de gestão privada, individuais e de contribuições definidas. Uma transição dessa espécie é muito difícil, porém, porque exige pagamento dos compromissos previdenciários do antigo sistema ou sua conversão a dívida pública expressa, enquanto ao mesmo tempo transferindo para um conjunto de instituições a responsabilidade pela operação do sistema previdenciário.

A não incidência do Estado na tutela da renda dos cidadãos, fará com que estes fiquem totalmente dependentes de suas economias advindas ao longo da vida laborativa ativa, numa realidade em que os valores dos benefícios resguardados neste sistema de previdência podem ser extremamente aquém do esperado. (CASTRO, 2018)

Ressalta-se ainda que, conforme a proposta de capitalização, pode não haver uma isenção de taxas para administração das empresas que conduzem os fundos de aposentadoria, recaindo mais este valor para o trabalhador.

Contudo, em decorrência do envelhecimento da população bem como o presente rombo dos cofres públicos, alguns candidatos à presidência do país relacionam o modelo de capitalização como uma possível saída para o déficit da previdência, e ainda que a mudança do regime de repartição para o de capitalização tenha um alto custo de transição. Em alguns países este modelo é aplicado, como, por exemplo, no Chile, onde sequencialmente estudaremos suas especificidades de implementação e funcionamento.

4 O MODELO PREVIDENCIÁRIO CHILENO: A REFORMA QUE NÃO DEU CERTO

Na década de 20, teve-se as primeiras expressões de seguridade social no Chile, com a criação da chamada “caixa de seguro operário”, abrangendo participação maciça dos trabalhadores manuais e objetivando a promoção de benefícios de assistência médica, subsídios para o combate de enfermidades bem como a promoção de pensões por velhice e invalidez. (BELTRÃO, 1998).

Esse primeiro programa para os ferroviários, conforme Nitsch e Schwarzer (1996) se deu em evolução lenta, porém, constante, resultando “em um conjunto institucionalmente fragmentado, cobrindo, para quase todos os riscos, cerca de 75% da população economicamente ativa”.

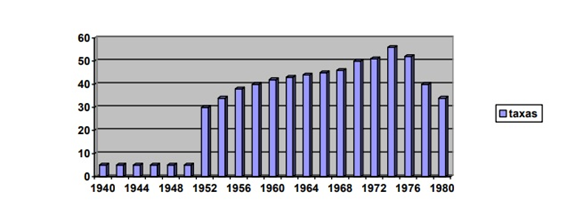

Mais tarde, precisamente em 1952, conforme Munhóz (2007) a seguridade social passou por reformas importantes naquele país, criando uma série de benefícios novos, como subsídios à maternidade, pensões de sobrevivência e melhorias substanciais nas pensões de invalidez e velhice, impondo-se novas taxas contributivas.

Houve um aumento do número de aposentados, bem como um aumento no número de benefícios, sobrecarregando os salários dos participantes com estas taxas no decorrer dos anos, conforme gráfico que segue:

Fonte: Arellano, J.P. (1985) Apud Munhoz L.J. (2007).

No decorrer deste tempo, entre 1950 e 1980, o número de contribuintes caiu significativamente, ocasionando uma diminuição no poder de compra, gerando um déficit orçamentário consideravelmente alto, e, consequentemente, uma desestrutura econômica e social no país, bem como interferências no alicerce das relações de trabalho.

Foi sob a ditadura do governo Pinochet que o Chile, em 1981, reformulou seu sistema previdenciário para o sistema de capitalização, abandonando um modelo parecido com o que o Brasil possui hoje.

Segundo Kristian Niemietz, pesquisador do Institute of Economic Affairs ( IEA, Instituto de Assuntos Econômicos) a ideia de privatizar o sistema de previdência, foi colocada em pratica após José Piñera, ministro responsável pela mudança, ler textos de um dos maiores defensores do liberalismo econômico no século passado, o economista americano Milton Friedman. (REVERBEL, 2017).

As ideias formuladas pelo estadunidense, reconhecido por sua pesquisa sobre a análise do consumo e história monetária, fez com que o Chile virasse um laboratório de políticas econômicas e capitalistas, trazendo assim inúmeras consequências aos cidadãos chilenos no decorrer dos anos.

Buscando desonerar o Estado com os gastos públicos de diversos setores, a reforma previdenciária do Chile, deixou de fora os militares, e encaminhou as contribuições dos trabalhadores para fundos privados, almejando injetar estes recursos no mercado de capitais.

Hoje o regime de capitalização chileno está causando diversos problemas à sua população. O valor recebido pelo sistema previdenciário é muito baixo, quantias que são incapazes de garantir o mínimo existencial para a população onde nove em cada dez beneficiários recebem um valor inferior a 56% do salário mínimo. (CASTRO, 2018).

De acordo com a legislação, os trabalhadores dependentes são obrigados a reservar 10% de sua renda mensal para a aposentadoria. As mulheres começam a receber o benefício aos 60 anos e os homens aos 65. O dinheiro é gerenciado por administradoras de fundos de pensões (AFP), que investem essa poupança na bolsa de valores e outras ferramentas financeiras, supostamente com o objetivo de obter rentabilidade. O trabalhador tem a opção de colocar o seu dinheiro em diferentes fundos, que variam conforme o risco, e na hora de se aposentar recebe uma pensão calculada com base na sua poupança individual. (MONTES, 2017, <https://brasil.elpais.com>.)

Conforme Landim (2018), esta é a principal crítica ao regime de capitalização chileno: o fato de que no momento do trabalhador se aposentar, o dinheiro recebido ser muito reduzido, insuficiente para uma vida digna num país onde os serviços básicos como saúde e educação vivem uma crise, direcionando assim boa parte da população idosa para uma situação de miserabilidade.

Alberto Arenas, ex-ministro da Fazenda do Chile e atual assessor regional da Comissão Econômica para a América Latina e o Caribe (Cepal), reitera que “o sistema de aposentadorias fundado apenas na capitalização individual apresenta sinais de esgotamento na região. Há uma tendência de retomar princípios básicos de seguridade social. (NOGUEIRA; FIGUEIREDO, 2018, <https://oglobo.globo.com/>).

Explicando o que atualmente motiva o povo chileno a lutar contra o sistema privado de previdência, Luis Mesina, porta-voz do semanário The Clinic, acrescenta que:

Parte importante do dinheiro das aposentadorias é investida no mercado financeiro estrangeiro, da maneira que querem os diretores das AFP. O dinheiro dos trabalhadores serve para financiar, por exemplo, a indústria do frango, as farmacêuticas, etc. Esse dinheiro também financia o sistema bancário, com juros quase inexistentes. Ou seja, o dinheiro da aposentadoria do trabalhador acaba sendo emprestado, com juros baixíssimos, aos bancos, que o emprestam de volta ao trabalhador, com juros de 40 ou 50%. É um negócio espúrio e que não condiz com um sistema de seguridade social, cujo objetivo deveria ser assegurar o acesso à saúde, e a ajuda em caso de velhice, desemprego e doenças. (ANDES-SN, 2017, http://www.andes.org.br/).

Outra consequência desta reforma que não deu certo, foi o crescente número de suicídios entre os idosos. Conforme levantamento do Ministério da Saúde chileno, entre 2010 e 2015, 936 adultos maiores de 70 anos tiraram a própria vida, com taxas mais altas entre os idosos acima de 80 anos, justificadamente pelo sofrimento de não encontrarem os recursos necessário para que levassem uma vida digna.

Entre tantos casos, ganhou notoriedade recentemente o do casal Jorge Olivares Castro (84) e Elsa Ayala Castro (89) que, após 55 anos, decidiu “partir juntos” para “não seguir molestando mais”. A evolução do câncer de Elsa, conjugada a uma primeira etapa de demência senil, faria com que tivesse de ser internada numa casa de repouso. O marido calculou que poderiam pagar, mas somente se somassem ambas as aposentadorias e vendessem a casa. Sem qualquer perspectiva, Jorge e Elsa decidiram abreviar suas vidas com dois disparos. (HORA DO POVO, 2018, § 4°).

Assim, com o passar dos anos, e a falta de recursos para tratamentos médicos e de subsistência, os idosos passam a se sentir um fardo pesado para seus familiares. Privados economicamente do tratamento de suas enfermidades, “ o tema do suicídio acaba se colocando como “uma saída honrosa […]”. (HORA DO POVO, 2018, § 3°).

5 CONSIDERAÇÕES FINAIS

Conforme exposto ao decorrer do trabalho, foi feita uma análise entre os sistemas de repartição e o sistema de capitalização, bem como elucidou-se aspectos relevantes sobre uma possível reforma da previdência, fazendo uma síntese de fatos e uma contextualização acerca do sistema de capitalização e do atual sistema de repartição previdenciário adotado.

No Brasil, apesar das grandes críticas que o atual sistema de repartição sofre, nada justifica uma reforma brusca que não vise a proteção e bem social dos cidadãos. Ademais, é cediço que parte da doutrina não apoia um sistema com vícios de inconstitucionalidade, que fira princípios fundamentais, como o de construir uma sociedade justa e solidaria.

Pode-se perceber que a proposta do sistema de capitalização na Previdência Social não é nova, inclusive já foi implantada em outros países, com experiências nada agradáveis. Acredita-se que ela não resolverá os problemas fiscais a curto prazo, visto que não poderá ferir direito adquirido, como o que é salvaguardado no elenco dos direitos fundamentais do art, 5° constitucional.

Observou-se que as mudanças relativas a previdência social, ocorrida no Chile, não tinham como premissa promover o bem-estar social, os direitos humanos fundamentais, mas sim de promover interesses sistêmicos econômicos, assemelhando-se com os atuais objetivos mascarados propostos no cenário brasileiro.

Destarte,ainda que o atual sistema de repartição adotado não seja economicamente viável, necessitando de aprimoramentos, deve-se primar objetivamente por uma cobertura equânime, que atenda os anseios fundamentais, fazendo com que o cidadão se sinta protegido, promovendo a integração social e assegurando a dignidade da pessoa humana.

“Reformar a Previdência pelo ângulo do corte e redução dos direitos é, no mínimo, render-se à lógica securitária atual e restritiva, que subordina o social ao econômico e aos ditames do mercado”

(BOSCHETTI, 2003, p. 44)

BIBLIOGRAFIA

ABRAP. Riscos atuariais com foco no equilíbrio dos planos de benefícios. São Paulo. 2018, p. 7.

ANDES-SN. Previdência: Milhões de chilenos protestam contra sistema privado de aposentadoria.2017. Disponível em: <http://www.andes.org.br/andes/print-ultimas-noticias.andes?id=8718>. Acesso em 20 nov. 2018.

BELTRÃO, Kaizo Iwakami et al. Revolução na Previdência – Argentina – Chile – Peru – Brasil. São Paulo: Geração Editorial, 1998.

BELTRAO, Kaizo, et alii. Fontes de financiamento da seguridade social brasileira. In: Ministério Da Previdência Social. A previdência social e a reforma constitucional. Brasília, 1993, v. II, p. 129-196.

BOSCHETTI, Ivanete. A ‘Reforma’ da Previdência e a Seguridade Social Brasileira. In: MORHY, Lauro (org.). Reforma da Previdência em Questão. Brasília:Unb, 2003, p. 27-47.

BRASIL. Constituição (1988). Constituição da República Federativa do Brasil. Brasília, DF: Senado Federal: Centro Gráfico, 1988. 292 p.

CASTRO, Carlos Alberto Pereira de; LAZZARI, João Batista. Manual de Direito Previdenciário. 16. ed. Rio de Janeiro. Forense. 2014.

CASTRO, José Roberto. O que é capitalização da previdência, plano de 5 candidatos. NEXO, 2018. Disponível em: <https://www.nexojornal.com.br/expresso/2018/09/04/O-que-%C3%A9-a-capitaliza%C3%A7%C3%A3o-da-Previd%C3%AAncia-plano-de-5-candidatos>. Acesso em: 02 de dez. 2018.Cidadania e da efetivação dos direitos sociais. Disponível em:<http://www.publicadireito.com.br/artigos/?cod=98d8a23fd60826a2>. Acesso em 7 out 2018.

COFECON. O papel do estado no desenvolvimento e a situação econômica, social e política no brasil. Revista do Conselho Federal de Economia – COFECON Ano IX – Nº 28 – Abril a junho de 2018. Disponível em <http://cofecon.gov.br/downloads/revistas/2018/julho.pdf>. Acesso em: 17 out. de 2018.

DE CONTI, Bruno. Os fundos brasileiros de previdência complementar: segmentações analíticas e estudos preliminares sobre a alocação de seus recursos. Características Estruturais do Sistema Financeiro Brasileiro um registro da reflexão do Ipea no biênio 2014-2015. Disponível em:<http://www.ipea.gov.br/agencia/images/stories/PDFs/livros/livros/171027_caracteristicas_estruturais_cap07.pdf>. Acesso em 17 out de 2018, p. 356.

HORA DO POVP. Destruição da Previdência Social no Chile aumenta taxa de suicídios de idosos. 2018. Disponível em: <https://horadopovo.org.br/destruicao-da-previdencia-social-no-chile-aumenta-taxa-de-suicidios-de-idosos>. Acesso em : 3 dez. 2018.

LACERDA, Antônio Corrêa de. Papel do estado, privatização e abertura comercial: o canto da sereia da privatização. Revista do Conselho Federal de Economia – COFECON Ano IX – Nº 28 – Abril a junho de 2018. Disponível em <http://cofecon.gov.br/downloads/revistas/2018/julho.pdf>. Acesso em: 17 out. de 2018.

MARTINEZ, Wladimir Novaes. Curso de Direito Previdenciário, Tomo I: Noções de Direito Previdenciário. 3ª. ed. São Paulo: LTr. 2001.

MARTINEZ, Wladimir Novaes. Primeiras Lições de Previdência Complementar. São Paulo: LTr, 1996.

MONTES, Rocío. Modelo pioneiro de previdência privada adotado no Chile enfrenta crise. 2017. Disponível em: <https://brasil.elpais.com/brasil/2017/01/17/internacional/1484673838_832258.html>. Acesso em: 02 de dez. 2018.

MPS. (2009). Previdência Social: Reflexões e Desafios. (H. Schwarzer, Ed.) Debates da Previdência, vl.30, p. 21. Disponível em: <http://www.previdencia.gov.br/arquivos/office/3_100202-164641-248.pdf-> Acesso em 9 de Novembro de 2014.

MUNHÓZ, José Luíz. Previdência Social: um estudo comparado do modelo brasileiro de previdência social pública e do modelo chileno de previdência. Doutorado em Ciências Sociais- PUC- São Paulo, 2007. Disponível em: <https://tede2.pucsp.br/bitstream/handle/3821/1/Jose%20Luiz%20Munhoz.pdf>. Acesso em 21 nov 2018.

NOGUEIRA, Danielle; FIGUEIREDO, Janaína. Previdência: mudar para capitalização custa até 100% do PIB. Reforma do sistema de aposentadorias é um desafio para vários países.2018. Disponível em: <https://oglobo.globo.com/>. Acesso em 13 de out. 2018.

NUNES, Josiane Borghetti Antonelo ; STURZA, Janaína Machado. Políticas públicas previdenciárias: retrocesso no avanço da

Cidadania e da efetivação dos direitos sociais. Disponível em:<http://www.publicadireito.com.br/artigos/?cod=98d8a23fd60826a2>. Acesso em 7 out 2018.

REVERBEL, Paula. Como é se aposentar no Chile, o 1º país a privatizar sua Previdência. 2017. Disponível em: <https://www.bbc.com/portuguese/internacional-39931826>. Acesso em 20 nov. 2018.

REZENDE, Fernando. Finanças Públicas. 2. ed. São Paulo: Atlas, 2001.

SANTOS, Darcy Francisco Carvalho. Repartição simples ou capitalização?. 2018. Disponível em: <http://darcyfrancisco.com/2018/11/12/reparticao-simples-ou-capitalizacao/>. Acesso em: 02 de dez. 2018.

UNICEF. Declaração Universal dos Direitos Humanos. Adotada e proclamada pela Assembléia Geral das Nações Unidas (resolução 217 A III) em 10 de dezembro 1948. Disponível em: <https://www.unicef.org/>. Acesso em 7 de out 2018.

WEINTRAUB, Arthur Bragança de Vasconcellos. Previdência Privada: atual conjuntura e sua função complementar ao Regime Geral da Previdência Social. São Paulo: Juarez de Oliveira, 2003.

[1] Advogado. Graduado em Direito pela Universidade de Santa Cruz do Sul (UNISC). Integrante do grupo de pesquisas Direito, Cidadania & Políticas Públicas, coordenado pela Pós-Dra. Marli Marlene Moraes da Costa, ligado ao Programa de Pós-Graduação em Direito – Mestrado e Doutorado da UNISC, e certificado pelo CNPq. Pesquisa nas áreas de direitos humanos, políticas públicas e acesso à justiça. E-mail: robsonsoda1@gmail.com

[2] Graduado em Direito pela Universidade de Santa Cruz do Sul (UNISC). Integrante do grupo de pesquisas Direito, Cidadania & Políticas Públicas, coordenado pela Pós-Dra. Marli Marlene Moraes da Costa, ligado ao Programa de Pós-Graduação em Direito – Mestrado e Doutorado da UNISC, e certificado pelo CNPq. Pesquisa nas áreas de direitos humanos, políticas públicas e acesso à justiça. E-mail: Reis.rrg@gmai.com