Cristiano Lemes Garcia[1]

RESUMO

Este trabalho analisa a base de cálculo “por dentro” e a substituição tributária “para frente”, aplicadas ao ICMS, sob a ótica do Direito Constitucional Tributário, pretendendo abordar a questão em tela, buscando estabelecer suas premissas e concluindo sobre a sua constitucionalidade ou inconstitucionalidade. A metodologia adotada na elaboração deste artigo foram pesquisas doutrinárias e jurisprudenciais acerca do tema, bem como a leitura de monografias e artigos que tratam da matéria, os quais ajudaram na maior dinamicidade e discussão do mesmo. Neste estudo, serão feitas as análises da base de cálculo “por dentro” e a da substituição tributária “para frente” no ICMS, buscando aclarar seus fundamentos legais e concluindo acerca de sua viabilidade jurídica ou não, pretendendo dar utilidade pública ao estudo desta matéria.

Palavras-chave: ICMS. Base de Cálculo. Substituição Tributária.

INTRODUÇÃO

O tributo nasce por meio de uma elaboração legislativa que descreve um fato jurídico determinável, com hipótese de incidência e fato gerador em abstrato, cuja subsunção do fato a norma determina o surgimento de uma relação jurídico-tributária obrigacional, entre o sujeito ativo e passivo, em que a obrigação tributária[2] consiste na obrigação de pagar uma determinada quantia em dinheiro.

Uma vez que é concretizada a incidência tributária, há necessidade de que sejam estabelecidos critérios para a determinação da quantidade que deverá ser paga em moeda, pelo contribuinte ao Fisco.

O critério quantitativo do tributo é estabelecido pela base de cálculo e pela alíquota, servindo assim para medir o aspecto material da Regra Matriz de Incidência Tributária – RMIT.

Nas lições do eminente professor Roque Carrazza[3]:

“(…), a base de cálculo dimensiona o aspecto material da hipótese de incidência tributária.”

Pretende-se abordar a questão da aplicação da base de cálculo “por dentro” no ICMS, buscando estabelecer suas premissas e concluindo sobre a sua constitucionalidade ou inconstitucionalidade.

Ainda, neste estudo, será feita a análise da substituição tributária “para frente” no ICMS, analisando seus fundamentos legais e concluindo acerca de sua viabilidade jurídica ou não.

Ninguém pode ser compelido pela lei a pagar tributo sem que tenha participado, de algum modo, da realização do fato imponível. A responsabilidade tributária, bem como o débito tributário pode recair sobre quem não tem relação pessoal e direta com o fato imponível, desde que, porém, vinculada de algum modo, a ele.

Ao legislador não é permitido onerar com carga econômica do ICMS quem não se relacionou, de nenhum modo, com a prática da operação mercantil que fez nascer o tributo.

O substituto tributário, embora não tenha realizado o fato imponível, é posto pela lei na posição de verdadeiro sujeito passivo da obrigação tributária, respondendo integralmente pelo adimplemento do débito tributário, bem como pelo cumprimento das obrigações acessórias (deveres instrumentais tributários) do contribuinte.

Assim, na substituição tributária para trás o tributo será recolhido pelo substituto na próxima operação jurídica, em nome do substituído, conforme dispõe o art. 155, § 2º, XII, “b”, da CRFB/88, lei complementar federal disporá sobre matéria de substituição tributária.

Contudo, no caso da substituição tributária “para frente” será demonstrado que é absolutamente inconstitucional.

1. COMPETÊNCIA, FATO GERADOR E RMIT DO ICMS

A competência tributária para instituir o ICMS é como regra geral dos Estados e do Distrito Federal, conforme disposto no art. 155, II, da CRFB/88, abaixo assinalado:

“Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

II – operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior;” (grifos meus)

Os veículos normativos capazes de introduzir normas válidas relacionadas ao ICMS são:

– a Constituição Federal;

– o Código Tributário Nacional;

– a Lei Complementar 87/96 e alterações;

– a Lei Complementar 24/75 (art. 34,§8°, CF/88);

– as leis ordinárias estaduais ou distritais; e

– o regulamento do ICMS, instituído por um decreto estadual.

Há uma competência excepcional da União que poderia introduzir norma relacionada ao ICMS, conforme abaixo destacado:

“Art. 147 – Competem à União, em Território Federal, os impostos estaduais e, se o Território não for dividido em Municípios, cumulativamente, os impostos municipais; ao Distrito Federal cabem os impostos municipais. (…)

Art. 154 – A União poderá instituir: (…)

II – na iminência ou no caso de guerra externa, impostos extraordinários, compreendidos ou não em sua competência tributária, os quais serão suprimidos, gradativamente, cessadas as causas de sua criação.” (grifos meus)

As competências tributárias que as pessoas políticas receberam da CF, não podem ser restringidas, nem ampliadas nem, muito menos, anuladas por meio de lei complementar a que alude o art. 146 da CRFB/88.

Quanto aos fatos geradores possíveis de provocarem a incidência tributária do ICMS, têm-se:

– As operações relativas à circulação de mercadorias, inclusive o fornecimento de alimentação e bebidas em bares, restaurantes e estabelecimentos similares, com intenção de realizar atividade mercantil;

– Produção, circulação, importação, distribuição ou consumo de lubrificantes e combustíveis líquidos e gasosos e de energia elétrica;

– Extração, circulação, distribuição ou consumos de minerais;

– Importação de mercadorias ou de produtos submetidos a operações com mercadorias no exterior;

– Prestações de Serviços de Transporte Interestadual e Intermunicipal, por qualquer via, de pessoas, bens, mercadorias ou valores; e

– Prestações onerosas de Serviços de Comunicação, por qualquer meio, inclusive a geração, a emissão, a recepção, a transmissão, a retransmissão, a repetição e a ampliação de comunicação de qualquer natureza.

A fim de facilitar a análise do objeto jurídico em estudo, propõe-se adoção da Regra Matriz de Incidência Tributária – RMIT, conforme esquema abaixo.

RMIT = HIPÓTESE (FJT) – CONSEQUENTE (RJT)

Modais Deônticos – Permitido, Proibido e Obrigado

H (Cm – Ce – Ct) à C (Cp (Sa – Sp) + Cq (Bc – Al)

Antecedente da RMIT – estabelece critérios para a identificação de fato jurídico tributário FJT que revele capacidade contributiva – HIPÓTESE:

– Critério Material – Cm (verbo + complemento – núcleo da Hipótese)

– Critério Espacial – Ce: âmbito territorial da incidência.

– Critério Temporal – Ct: momento.

Consequente (critérios para construção da relação jurídica tributária RJT – obrigação tributária):

– Critério Pessoal (Sujeito ativo – Sa, Sujeito Passivo – Sp)

– Critério Quantitativo (Base de Cálculo – Bc, Alíquota – Al)

Portanto, na análise do objeto jurídico em estudo, que trata-se do ICMS, têm-se a seguinte RMIT:

Antecedente

– Critério Material:

– realizar OPERAÇÕES (Mercantis-NJ) relativas a circulação (física e jurídica / transmissão da titularidade) de mercadorias;

– prestar serviço oneroso de transporte (Intermunicipal – Interestadual);

– prestar serviço oneroso de comunicação.

– Critério Espacial: como regra é o âmbito territorial dos Estados/DF onde a operação mercantil se realizou, ainda que o destinatário esteja em outro Estado, local da efetiva prestação Sv.

– Critério Temporal: momento em que há a transmissão jurídica da mercadoria (emissão de NF), ou no momento da prestação do Sv.

Consequente

– Critério Pessoal: Sa: Estados (ou DF); Sp: Comerciante, Industrial, Produtor (capazes de Rlz atos de mercancia) ou prestador do serviço.

– Critério Quantitativo: Bc: Montante da operação, incluindo frete e despesas acessórias, ou preço do serviço; Al: aquela prevista na legislação do imposto, vide art. 155, II e § 2º da CRFB/88.

Feita esta breve abordagem didática da RMIT, são lançadas as bases metodológicas para análise jurídica do objeto, bem como suas premissas elementares, permitindo o desenvolvimento sobre o tema.

2 BASE DE CÁLCULO “POR DENTRO” DO ICMS

2.1 Definição e funções da base de cálculo

Com visto, a base de cálculo dimensiona o aspecto material da hipótese de incidência tributária. Nas lições do professor Aires Barreto: “serve não só para medir o fato imponível – tanto quanto a hipótese de incidência – a modalidade do tributo.”

Portanto, a hipótese de incidência e a base de cálculo servem para distinção dos tributos, determinando o verdadeiro critério material das hipóteses de incidência, para o professor Paulo de Barros Carvalho[4].

A base de cálculo constitui o único critério objetivo e jurídico útil na investigação da natureza jurídica do tributo. Desta forma, haverá tantos distintos gêneros jurídicos de tributo, quantas diferentes bases de cálculo existirem, nas lições de Alfredo Augusto Becker[5].

Uma vez descaracterizada a base de cálculo, estará descaracterizado, também, o próprio tributo. Havendo descompasso entre a hipótese de incidência e a base e cálculo, significa que o tributo não foi bem instituído, assim não poderia ser validamente exigido.

A CRFB/88 determina que a base e cálculo do ICMS deve guardar referibilidade com a operação mercantil ou prestação de serviço realizada, sob pena de desvirtuamento do tributo e dar causa de inconstitucionalidade do mesmo.

Têm-se que a base de cálculo do ICMS tem referibilidade com o valor total da operação:

a. operações mercantis – “valor de que decorrer a saída da mercadoria”;

b. prestações de serviço de transporte – Intermunicipal e Interestadual ou de comunicações – “preço do serviço prestado”.

Do que até o presente foi exposto, bem como de análises subsequentes, restará demonstrado que o montante do ICMS ao integrar sua própria base de cálculo, implica na cobrança de imposto sobre imposto, afrontando o dispositivo constitucionalmente estabelecido.

2.2 A lei complementar e a base de cálculo dos tributos

Como visto acima, ainda de forma superficial não é possível inserir na base de cálculo do ICMS a sua própria incidência (cálculo “por dentro”), ensejando a cobrança de imposto sobre o imposto.

A lei complementar, como é cediço, subordina-se à Constituição Federal, bem como aos seus princípios. A Constituição Federal outorga o livre exercício das competências tributárias, para instituir e arrecadar os tributos, não credenciando lei complementar com capacidade de restringir tais competências.

Portanto, a lei complementar expressa no art. 146, da CRFB/88, só pode reforçar o perfil constitucional de cada tributo, com a finalidade de que não surjam conflitos de competência.

Assim, fica ressaltado que a lei complementar tem natureza meramente declaratória, pois a RMIT não pode ter seus contornos jurídico-tributários modificados por lei complementar, nem tampouco desvirtuar ou alterar a base de cálculo possível dos tributos, que está definida no próprio texto constitucional.

“Art. 146. Cabe à lei complementar,

III – estabelecer normas gerais em matéria de legislação tributária, (…):

a) (…) dos respectivos fatos geradores, bases de cálculo e contribuintes; (…)” (grifos meus)

Como visto, a lei complementar que tratar de base de cálculo dos “impostos discriminados nesta Constituição” (art. 146, III, “a”), só poderá explicitar o que está implícito, não poderá inovar, mas, apenas, declarar, tornando mais clara possível a base e cálculo dos impostos, jamais desvirtuar os mesmos.

2.3 A base de cálculo do ICMS na Lei Complementar 87/1996. A inconstitucionalidade do art. 13, § 1º, I

Como premissa inicial têm-se que a lei complementar ao dispor sobre base de cálculo do ICMS, não pode interferir na RMIT, sob o argumento da conveniência arrecadatória, aspecto que poderia agregar elementos estranhos a base de cálculo possível do ICMS.

A referida base de cálculo possível do ICMS, deve ser observada sempre pela ótica constitucional, logo as conveniências arrecadatórias, que constituem justificativa extrajurídica, só podem prevalecer se legítimas, em conformidade com o disposto em lei.

Logo, depreende-se que o art. 13, § 1º, I da LC 87/1996 é inconstitucional,quando afirma que integra a base de cálculo do imposto o montante do próprio imposto, em total desvirtuamento do dispositivo legal.

Quando se estabelece que a base de cálculo do ICMS será o – valor da operação ou prestação, “somado ao próprio tributo” (LC 87/1996) –, se extrapola os limites constitucionais estabelecidos, ferindo a própria RMIT, ao utilizar grandezas estranhas à materialidade do tributo. Assim gerou-se uma figura híbrida e teratológica.

O estabelecido no art. 155, I a III da CRFB/88, são numerus clausus, não admite-se portanto uma interpretação extensiva, em afronta a limitação constitucional ao poder de tributar.

Têm-se que a base de cálculo do ICMS é o valor da operação mercantil realizada ou preço do serviço prestado.

A questão de aplicação de uma base de cálculo “por dentro”, caracteriza uma espécie de – adicional de ICMS – pois, a hipótese de incidência passa a ser – o fato de alguém pagar ICMS. Sua base de cálculo, portanto, é um percentual a mais do ICMS pago, fato que caracteriza a cobrança de imposto sobre imposto, um bis in idem.

Assim, os seguintes dispositivos são desvirtuados, em nome da busca arrecadatória indiscriminada:

– Art. 145, §1º, da CF/88 – não leva em conta a capacidade econômica do contribuinte.

– Art. 150, IV da CF/88 – assume conotações nitidamente confiscatórias.

– Art. 13, §1º, I da LC 87/96 – ocorre a majoração indevida de alíquotas do ICMS, por via indireta, já que eleva indevidamente a Bc, com a inclusão do próprio tributo.

Em duas equações matemáticas[6], pode se comprovar objetivamente o acima exposto:

– Sem adicional de ICMS = Bc (R$ 100,00) x 18/100 = 18

– Com adicional de ICMS = Bc (R$ 100,00) x 18/100 – 18 = 1.800/82 = 21,95

Alcides Jorge Costa afirma que na aplicação da base de cálculo “por dentro”: “a alíquota real suplanta a alíquota nominal”.

Cabe destacar que as alíquotas máximas devem ser fixadas por resolução do Senado, conforme dispõe o art 155, §2º , IV e V da CF, e não por meio de lei complementar ou lei ordinária, tais tetos são garantias dos contribuintes, não podem ser superados por meio de artifícios, ou burla por via oblíqua das diretrizes e garantias constitucionais.

Não se pode justificar uma inconstitucionalidade presente com inconstitucionalidades passadas, alegando que “foi sempre assim”, buscando justificativa para absurdos sem fundamento de validade.

Não se pode deixar de considerar que o ICMS na ótica econômica é um “imposto indireto”, portanto quem suporta o ônus de pagamento é o consumidor finalda mercadoria ou do serviço, o que acaba por não promover uma discussão mais aprofundada sobre o tema no âmbito do judiciário.

A aplicação da base de cálculo “por dentro” caracteriza um desvio do poder legislativo e um abuso de direito, concomitantemente.

2.4 Modo de apuração da base de cálculo do ICMS, como preconizado na legislação ordinária

Na legislação ordinária toma-se com exemplo o expresso na Lei 6.374/1989-SP em seu art. 33. “O valor do imposto integra sua base de cálculo”, mesma redação da Lei 8.820/1989-RS, em seu art. 20, nestes dois exemplos os dispositivos simplesmente registram expressamente a inclusão na base de cálculo do ICMS o valor do imposto.

Contudo, a CRFB/88 não outorga competência aos Estados para tributar imposto sobre imposto. A aplicação de uma base de cálculo “por dentro” faz com que a alíquota recaia, além do valor da operação ou do preço do serviço, também sobre o valor do imposto.

Há, assim, a quebra da alíquota legal, em favor da alíquota real, que é majorada sem lei que estabeleça tal previsão. Nas lições do magistrado Roberto Marques de Freitas: “(…) a alíquota real tem que coincidir com a alíquota legal.”. Mas, não é o que se verifica no caso da base de cálculo do ICMS

A dita base de cálculo “por dentro” do ICMS leva tão somente ao enriquecimento sem causa da Fazenda Pública, que se reflete na parêmia nemo cum alterius detrimento locupletari potest.

Desta feita a base de cálculo “por dentro” do ICMS caracteriza um “sexto imposto”, que se caracteriza por ser um imposto sobre o fato gerador de pagar o próprio ICMS, um completo absurdo jurídico!!!!

Cabe salientar que art. 5º, §2º, da CRFB/88 prevê o “direito de resistência à tributação indevida”, que confere ao contribuinte o direito de não pagar o tributo criado ou lançado em desacordo com os ditames constitucionais, como é o caso da base de cálculo “por dentro” do ICMS. A exclusão do ICMS de sua base de cálculo não configura nenhum ilícito, muito menos crime de sonegação fiscal.

Apenas a guisa de fechamento das observações pertinentes a este tema, têm-se que a Emenda Constitucional n° 33/2001 (“i”, XII, §2º, do Art.155), autoriza lei complementar a fixar base de cálculo do ICMS – importação do exterior de bem, mercadoria ou serviço, criando mais instabilidade normativa ao sistema.

2.5 Discussões jurisprudenciais

Destaca-se alguns pontos do voto do Ministro Dias Toffoli relator do ARE 897254 AGR / PR – STF, que se presta a explicitar o estado atual da jurisprudência acerca da temática da base de cálculo “por dentro”.

Ressalte-se, que o Tribunal de origem seguiu o entendimento pacificado no Supremo Tribunal Federal, a partir do RE nº 582.461/SP, para concluir pela constitucionalidade do cálculo por dentro na apuração do ICMS, conforme ementa que segue:

“Recurso extraordinário. Repercussão geral. 2. Taxa Selic. Incidência para atualização de débitos tributários. Legitimidade. Inexistência de violação aos princípios da legalidade e da anterioridade. Necessidade de adoção de critério isonômico. No julgamento da ADI 2.214, Rel. Min. Maurício Corrêa, Tribunal Pleno, DJ 19.4.2002, ao apreciar o tema, esta Corte assentou que a medida traduz rigorosa igualdade de tratamento entre contribuinte e fisco e que não se trata de imposição tributária. 3. ICMS. Inclusão do montante do tributo em sua própria base de cálculo. Constitucionalidade.

Precedentes. A base de cálculo do ICMS, definida como o valor da operação da circulação de mercadorias (art. 155, II, da CF/1988, c/c arts. 2º, I, e 8º, I, da LC 87/1996), inclui o próprio montante do ICMS incidente, pois ele faz parte da importância paga pelo comprador e recebida pelo vendedor na operação. A Emenda Constitucional nº 33, de 2001, inseriu a alínea “i” no inciso XII do § 2º do art. 155 da Constituição Federal, para fazer constar que cabe à lei complementar “fixar a base de cálculo, de modo que o montante do imposto a integre, também na importação do exterior de bem, mercadoria ou serviço”. Ora, se o texto dispõe que o ICMS deve ser calculado com o montante do imposto inserido em sua própria base de cálculo também na importação de bens, naturalmente a interpretação que há de ser feita é que o imposto já era calculado dessa forma em relação às operações internas. Com a alteração constitucional a Lei Complementar ficou autorizada a dar tratamento isonômico na determinação da base de cálculo entre as operações ou prestações internas com as importações do exterior, de modo que o ICMS será calculado “por dentro” em ambos os casos. 4. Multa moratória. Patamar de 20%. Razoabilidade. Inexistência de efeito confiscatório. Precedentes. A aplicação da multa moratória tem o objetivo de sancionar o contribuinte que não cumpre suas obrigações tributárias, prestigiando a conduta daqueles que pagam em dia seus tributos aos cofres públicos. Assim, para que a multa moratória cumpra sua função de desencorajar a elisão fiscal, de um lado não pode ser pífia, mas, de outro, não pode ter um importe que lhe confira característica confiscatória, inviabilizando inclusive o recolhimento de futuros tributos. O acórdão recorrido encontra amparo na jurisprudência desta Suprema Corte, segundo a qual não é confiscatória a multa moratória no importe de 20% (vinte por cento). 5. Recurso extraordinário a que se nega provimento” (Tribunal Pleno, Rel. Min. Gilmar Mendes, Dje 18/8/11). (grifos meus)

Assim, na atualidade, a jurisprudência do STF entende ser constitucional a aplicação da base de cálculo “por dentro”, apesar de consistir em um flagrante absurdo jurídico de tributação.

3. A SUBSTITUIÇÃO TRIBUTÁRIA “PARA FRENTE” NO ICMS

3.1 Noções gerais e questões conexas

Na substituição tributária “para frente” há o pressuposto que o fato imponível ocorrerá no futuro e que, portanto, é válida a cobrança antecipada do tributo, em razão do temor e de fundados receios que suposto realizador deste fato futuro praticaria evasão fiscal.

Assim, para assegurar interesses meramente arrecadatórios fazendários, tributa-se fato futuro, que ainda não existe e poderá nunca vir a existir. Com base no disposto na Emenda Constitucional 3/1993 é possível a tributação antecipada, desde que a Fazenda Pública garanta a devolução do indébito tributário ao contribuinte, no caso de não ocorrer o fato imponível pressuposto.

Já a CRFB/88 veda a tributação de fato de provável ocorrência, com base unicamente na probabilidade.

O pagamento é uma modalidade extintiva das obrigações tributárias, conforme disposto no art. 156 do CTN. Logo, constitui uma incongruência normativa a possibilidade de se extinguir um tributo que ainda não existe pelo pagamento.

Portanto, se ainda não surgiu a obrigação tributária, o sujeito passivo não pode existir, como seria possível presumi-lo, sem afrontar o postulado constitucional do não confisco? Conforme dispõe o art. 150, IV da CRFB/88.

O Ministro do Egrégio STJ César Asfor Rocha no REsp 37.361-1-SP, DJU 23.05.1994, afirma que o contribuinte só poderá substituir um outro se já estiver configurado como tal em operação considerada, o que não é o caso da substituição tributária “para frente”.

Cabe destacar que as ficções e presunções operam no campo do direito, como no campo da matemática, dentro dos limites constitucionalmente estabelecidos, respeitando o alcance dos direitos e das garantias fundamentais, garantindo ao contribuinte que somente será tributado após a ocorrência do fato imponível.

Nenhuma lei dispõe de força normativa para impor que o recolhimento do imposto se dará se forma antecipada, maculando, assim, os direitos fundamentais dos contribuintes.

Assim, a dita substituição tributária “para frente” é um falso problema de substituição, pois é a exigência de um tributo sobre fato futuro, que por óbvio ainda não ocorreu e pode nem vir a ocorrer, existente com base me mera suposição.

Ressalta-se que a substituição tributária “para frente” não deve ser confundida com a figura jurídica da antecipação do pagamento do tributo. Na antecipação a obrigação tributária já é existente, ao passo que na substituição tributária “para frente” ainda não há fato gerador, incidência tributária e nem tampouco tributo a pagar.

Há necessidade premente da aplicação do princípio da segurança jurídica, em que só pode haver exigência de pagamento de tributo em razão de obrigação tributária de fatos jurídicos tributários concretamente realizados, e nunca de fatos geradores presumidos ou fictos.

A Emenda Constitucional 3/1993 acrescentou um § 7.º ao art.150 da CRFB/88, qual seja:

“A lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo pagamento de imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente, assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido.” (grifos meus)

Assim, a Emenda Constitucional 3/1993 criou a figura jurídica absurda da “responsabilidade tributária por fato futuro”, permitindo que a lei crie presunções de acontecimentos futuros e com estes obrigações tributárias fictas.

Portanto a substituição tributária “para frente” afronta duplamente o princípio da segurança jurídica, seja pela ótica da certeza do direito, bem como da proibição do arbítrio.

Cabe destacar que cláusula pétrea, que trata de direitos e garantias individuais, não poderia ter sido objeto de mitigação por Emenda Constitucional, conforme dispõe o art. 60, §4º, IV, da CRFB/88.

Não há dúvida que a Emenda Constitucional 3/1993 é flagrantemente inconstitucional, por discrepar de cláusula pétrea, quando estabelece tributação antecipada, por estimativa e outros artifícios empregados para coibir fraudes, caracterizando uma tributação por “fato gerador futuro”.

A Emenda Constitucional 3/1993, ao acrescentar o § 7.º ao art.150 da CRFB/88, teria dado ares de “constitucionalidade” à substituição tributária “para frente”, passando a alcançar o ICMS, em 01/11/1996, data do início da vigência da Lei 87/1996.

Cabe destaque que substituição tributária é matéria de reservada a lei complementar, conforme dispõe o art. 155, § 2º, XII, “b”, da CRFB/88. Não enquadrado, portanto no permissivo do § 8º, do art. 34 do ADCT, já que a figura do substituto tributário não é necessária para a instituição do ICMS.

No mesmo sentido do que vem sendo anteriormente exposto, não há dúvida que os convênios 66/1988, 105/1989, 10719/89 e 111 a 113/1993, são manifestamente inconstitucionais, pois quando regulam a substituição tributária “para frente”, em que possibilitavam a antecipação da cobrança do ICMS sobre fatos geradores futuros, com base de cálculo fundada em fictício e estimado valor de tabela.

Ressalta-se, por oportuno que os arts. 5º, 6º, 7º e 8º da Lei 87/1996, ao tratar da substituição tributária do ICMS, delega competência de disciplinar vários pontos à lei ordinária de cada UF, conforme lição apontada pelo ilustre professor Roque Carrazza[7].

O professor Ives Gandra[8] apresenta um exemplo, que de forma sintética e precisa, expõe o absurdo jurídico da substituição tributária “para frente”, disposta no do art. 7º, conforme abaixo transcrito:

“Imagine-se um estabelecimento de Santa Catarina que, não possuindo determinada mercadoria, sugira a um eventual cliente consumidor final a aquisição de um bem de outro estabelecimento seu, no Paraná. Este recolherá o tributo ao Estado do Paraná, mas sendo o adquirente de Santa Catarina, poderá o Fisco do Estado destinatário pretender estender-lhe a responsabilidade pelo tributo supostamente alargado, mas não devido, ao Estado de Santa Catarina, já que a ‘indicação’ do cliente partira do estabelecimento catarinense embora a compra tenha ocorrido em outro Estado”.

Cabe destaque, que em prestígio ao atributo da indelegabilidade, no todo ou em parte, por pretender a uniformidade do regime da substituição tributária, em particular do ICMS a todas UF (delegatur delegare non potest), conforme expresso no art. 155, § 2º, XII, “b”, da CRFB/88.

3.2 A substituição tributária “para frente” e o art. 10 da Lei Complementar 87/1996

Quanto à substituição tributária “para frente” e o disposto no art. 10 da Lei Complementar 87/1996, trata do direito a restituição do tributo pago indevidamente, conforme abaixo transcrito:

“Art. 10. É assegurado ao contribuinte substituído o direito à restituição do valor do imposto pago por força da substituição tributária, correspondente ao fato gerador presumido que não se realizar.” (grifos meus)

Assim foi criado um sistema de restituição que não é nem imediato, nem tampouco preferencial, distorcendo o comando constitucional do art.150, § 7º, tornando a restituição distante e não preferencial.

Portanto, a partir do momento que o contribuinte requer a restituição do indébito tributário, o Fisco terá 90 dias paraapreciar o pedido. Fluído o referido prazo, o contribuinte recupera o imposto, creditando-se na escrita fiscal. No entanto, mesmo após dito procedimento, o contribuinte estará sujeito ao confronto de débitos e créditos (§ 2º do art. 10). Fica evidente que a restituição não é nem imediata nem preferencial.

Cabe salientar que a restituição em dinheiro do ICMS pago a maior será sempre negada pela Fazenda, pela simples falta de disponibilidade de numerário.

O eminente professor Sacha Calmon[9] disserta sobre os três direitos que a lei deve garantir àqueles que são alvo de tributação antecipada:

1) imediata recuperação no caso do suposto fato gerador não se realizar;

2) compensação imediata se o valor da operação, antes suposta, for menor que o valor retido;

3) direito de o adquirente do substituído – se contribuinte for – de aproveitar o crédito, do imposto pago pelo substituto – princípio não cumulatividade.

A previsão legal prevê que a devolução ocorra em prazo razoável,observadas as cautelas mínimas, para que a Fazenda possa averiguar se a verdade dos fatos não está sendo falseada pelo contribuinte.

Contudo, o art. 150, § 7º, da CRFB/88 dispõe que a restituição do indébito deve ser imediata.

Já o disposto no art. 10, da Lei 87/1996, não garante a “restituição”, mas apenas o direito do contribuinte lançar na escrita fiscal os créditos do ICMS recolhidos a maior.

Registre-se que comumente a utilização destes créditos é demorada ou impossível, como exemplo do caso das empresas exportadoras, que não tem como utilizar estes créditos, pois já os tem de sobra.

Sem dúvida há um significado mínimo da expressão imediata e preferencial restituição, que não pode ser esgarçada pelo Fisco em desfavor do contribuinte que se encontra em posição de desvantagem nesta relação jurídica tributária.

Como exemplo da obrigação acessória imposta ao contribuinte, cita-se o Decreto Paulista 41.835/1997 – art. 2º, redação ao art. 244 do RICMS, que prevê o lançamento no livro registro de apuração do ICMS, no quadro Débito do Imposto, no campo outros débitos, com o título “Complemento de Substituição Tributária”. Desta feita, o art. 2º exige o pagamento do complemento do imposto, quando o valor final da operação ou da prestação, for maior que do que a base de cálculo utilizada para a retenção do ICMS, em flagrante inconstitucionalidade.

3.3 A substituição tributária “para frente” e tipicidade da tributação

Substituição tributária “para frente” é a antecipação da cobrança de um tributo, antes da suposta ocorrência do fato imponível, aspecto que afronta o princípio da tipicidade.

O ICMS, como qualquer outro tributo só pode nascer após a ocorrência do fato imponível, com a subsunção do fato jurídico tributário a hipótese de incidência.

O princípio da tipicidade tributária impõe que o tributo só seja exigido quando se realiza, no mundo fenomênico, o fato a cuja ocorrência a lei vincula o nascimento da obrigação tributária. Conforme a síntese abaixo:

– Elementos delineados na Lei: Legalidade – Tipicidade

– Elementos essenciais: HI = A [Cm – Ce – Ct] – C [Cp (Sa – Sp) – Cq(Al – Bc)]

A antecipação do ICMS utiliza uma base de cálculo fundada em ficto e estimado valor de tabela. Contudo, o tipo tributário só pode ser revelado pela análise conjunta da hipótese de incidência e da base de cálculo da exação. Portanto, a base de cálculo nada mais é que uma medida da materialidade da hipótese de incidência tributária.

Para o professor Marçal Justen Filho[10] – o Fisco prevê a futura ocorrência de um fato incerto, e estima um preço a ser praticado, inexistindo qualquer certeza quanto à efetiva concretização do fato gerador futuro. Por tudo isso, trata-se de uma ficção normativa, aonde não há fato gerador, não há base de cálculo, nem há riqueza suscetível de pagamento de tributo.

Cita-se o professor Alcides Jorge Costa[11] descaracterizada a base de cálculo, descaracterizado o tributo, não se admite a desvinculação do sujeito passivo tributário e o fato imponível. Nem tampouco seria viável a uma base de cálculo incompatibilizada com a materialidade da hipótese de incidência. A substituição tributária “para frente” é, por todo o já exposto, uma ficção jurídica absurda.

3.4 A substituição tributária “para frente” e a inconstitucionalidade do “Convênio 66/1988”

Convênio 66/1988 a pretexto de disciplinar o instituto da substituição tributária, já definido pelo art. 128 do CTN, que faz às vezes da lei complementar prevista no art. 146 da CRFB/88, criou a possibilidade de cobrança antecipada do ICMS, o que acaba por violar a própria Constituição Federal, na visão do Ministro Garcia Vieira[12]:

1) a base de cálculo é fundada em ficto e estimado valor de tabela;

2) o pagamento do tributo (ICMS) é exigido antes da ocorrência do fato gerador, em concreto; e

3) o substituto tributário é um terceiro estranho ao fato imponível.

Assim o Convênio 66/1988se enveredou por caminhos manifestamente inconstitucionais, usurpando a função da lei complementar, já que a substituição tributária já estava disciplinada pelo Código Tributário Nacional criando uma teratologia jurídica que se constituiu na substituição tributária “para frente”.

Os Convênios 105/1989 e 107/1989, seguiram na mesma senda de inconstitucionalidade, assim como a já citada Lei Complementar 87/1996.

3.5 Jurisprudência do STJ e a alteração da jurisprudência do STF – RE 593849

– REsp 50.884-I-SP (94/0034804-5):

A celebração de Convênios pelos Estados e Distrito Federal restringe-se às lacunas existentes e às matérias legais não recepcionadas pela CRFB vigente (art. 34, § 5º, do ADCT).

Nos termos do art. 155, XII, “b”, da CRFB/88, a disciplina do instituto da substituição tributária, relativamente ao ICMS, deve ter base em lei complementar, cuja ausência não se enquadra na autorização prevista no art. 34, § 8º, do ADCT, não podendo pois ter suporte em convênios celebrados pelos Estados.

O substituto tributário não pode ser pessoa estranha ao fato gerador, devendo guardar com esse estreita relação.

O art. 155, I, “b” da CRFB/88, dispõe que a saída da mercadoria representa o aspecto temporal da hipótese e incidência do ICMS, se não ocorrer este aspecto da norma, não estará configurado o fato gerador do tributo.

Contudo o próprio STJ voltou atrás nesta orientação decidindo ser constitucional a substituição tributária “para frente” (REsp 56.666-3-SP).

No STF, RE 213.396-5-SP – Rel. Min. Ilmar Galvão (atender necessidades de política tributária); RE 269.572-6-MG – Rel. Min. Marco Aurélio, ambos julgados declararam a constitucionalidade da substituição tributária “para frente”

– RE 593849 – STF – alteração de posicionamento

Destaca-se alguns pontos relevantes do voto do Ministro Luís Roberto Barroso no julgamento conjunto com as ADI’s 2.675 e 2.777.

“É devida a restituição da diferença do Imposto sobre Circulação de Mercadorias e Serviços – ICMS pago a mais no regime de substituição tributária progressiva ou “para frente”, quando a base de cálculo efetiva da operação for inferior à presumida.

Na aplicação da técnica da substituição tributária progressiva, há duas presunções: a da própria ocorrência do fato gerador futuro e também da sua dimensão econômica (base de cálculo). A despeito da necessidade de fazer tais presunções para aplicação dessa técnica de tributação, não é razoável entender que o montante presumido da operação prevaleça sobre o montante real, quando seja possível, do ponto de vista prático, promover tal ajuste.

É dever da Administração Tributária cobrar os tributos na mais próxima medida da capacidade econômica efetivamente demonstrada pelos contribuintes, o que faz da utilização de presunções a exceção e não regra. Ausentes as condições práticas e de justiça fiscal que recomendavam a tributação com base em mera estimativa, deve-se reconhecer aos contribuintes o direito de serem tributados na real medida do fato gerador praticado.

A par disso, o direito à restituição de tributo pago cujo fato gerador não ocorreu, ou ocorreu a menor, é direito inerente à aplicação da técnica da substituição tributária “para frente”, tal como explicitado pelo próprio legislador constituinte derivado na parte final do §7º do art. 150, da Constituição.

Recurso extraordinário a que se dá provimento, fixando a seguinte tese de repercussão geral: “É devida a restituição da diferença do Imposto sobre Circulação de Mercadorias e Serviços – ICMS pago a mais no regime de substituição tributária pra frente, quando a base de cálculo efetiva da operação for inferior à presumida”.

(…)

A substituição tributária é uma técnica de tributação adotada por motivos essencialmente práticos, que possibilita um controle mais eficiente por parte do ente tributante em situações que, de outra forma, não conseguiriam ser fiscalizadas e tributadas de maneira adequada. Em suma, possibilita maior segurança na arrecadação e efetivo combate à sonegação. No caso discutido no presente processo, discute-se o direito a restituição do imposto pago a maior na modalidade de substituição tributária progressiva ou “para frente”.

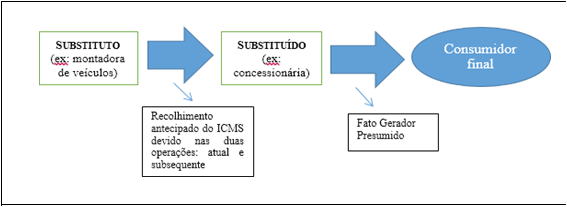

Substituição Tributária “para frente” ou Progressiva atribui a obrigação de recolhimento do ICMS devido na operação subsequente ao sujeito que ocupa o elo anterior da cadeia de circulação. Assim, este embute no custo da operação tanto o valor do ICMS devido pela operação própria que pratica, quanto aquele devido pela operação futura a ser realizada pelo próximo elo da cadeia de circulação. Isso ocorre a partir do estabelecimento de uma base de cálculo presumida do valor da operação seguinte. Em verdade, tanto o valor quanto a ocorrência do fato gerador futuro são presumidas. Em outros termos, o cálculo do montante do tributo a ser recolhido antecipadamente tem como referência uma base de cálculo definida mediante presunção não apenas da dimensão econômica que terá o fato gerador futuro, mas também da sua própria ocorrência. Uma representação gráfica ajuda a entender essa dinâmica:

Pois bem. O artigo 150, § 7º da CF/1988 é expresso ao determinar a devolução do ICMS na hipótese de não ocorrência do fato gerador presumido, mas não é claro sobre a possibilidade de devolução caso o fato gerador presumido ocorra a menor, veja-se:

“Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

§ 7º A lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo pagamento de imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente, assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido. (Incluído pela Emenda Constitucional nº 3, de 1993) (Incluído pela Emenda Constitucional nº 3, de 1993)

(…)

A técnica da substituição tributária, em si, já foi declarada válida por esta Corte, que em mais de uma oportunidade considerou legítima, do ponto de vista constitucional, a norma tributária que adota o regime da antecipação tributária, ou da chamada substituição tributária para frente. Contudo, resta definir agora, e essa é a questão constitucional discutida no presente recurso, se é possível também a devolução do ICMS eventualmente pago a maior, nas hipóteses em que o fato gerador que foi presumido ocorreu, na prática, em montante inferior à estimativa arbitrada pela Administração Tributária.

Nesse sentido, é preciso dizer que o Tribunal, quando do julgamento da ADI 1.851, decidiu que a devolução deveria ocorrer apenas nas hipóteses em que o fato gerador não ocorresse. Veja-se o seguinte trecho da ementa do julgado mencionado:

RE 213.396/SP, Rel. Min. ILMAR GALVÃO, Pleno, e RE 266.602 / MG, Rel.ª Min.ª Ellen Gracie.

“O fato gerador presumido, por isso mesmo, não é provisório, mas definitivo, não dando ensejo à restituição ou complementação do imposto pago, senão, no primeiro caso, na hipótese de sua não realização final. Admitir o contrário valeria por despojar-se o instituto das vantagens que determinaram a sua concepção e adoção, como a redução, a um só tempo, da máquina-fiscal e da evasão fiscal a dimensões mínimas, propiciando, portanto, maior comodidade, economia, eficiência e celeridade às atividades de tributação e arrecadação. Ação conhecida apenas em parte e, nessa parte, julgada improcedente.” (ADI 1851, Rel. Min. Ilmar Galvão, 2003, Tribunal Pleno)

Portanto, resta à Corte definir se irá romper ou não com o entendimento consagrado na ADI 1.851. Desde logo, ressalto que ainda que seja necessário presumir um quantum para viabilizar a antecipação dos pagamentos, não é razoável entender que o montante presumido da operação prevaleça sobre o montante real, quando seja possível, do ponto de vista material, aferir o valor real da base de cálculo do fato gerador efetivamente ocorrido. É o que passo a demonstrar.

DA APLICAÇÃO DOS PRINCÍPIOS DA CAPACIDADE CONTRIBUTIVA E DA RAZOABILIDADE À HIPÓTESE.

Primeiro, penso que a lógica de se consentir inicialmente com a impossibilidade material de devolução do valor do imposto quando o fato gerador ocorresse a menor decorria do estágio da capacidade de fiscalização à época em que o entendimento foi firmado pelo Supremo. Naquele momento, em 2002, houve um juízo de ponderação que, a luz das condições fáticas, concluiu ser constitucional a técnica, a despeito da impossibilidade de devolução nas hipóteses em que o fato gerador ocorresse a menor. Entendeu-se que tal exigência poderia colocar em risco a própria dinâmica da substituição progressiva, que se mostrava fundamental para efetiva fiscalização de ciclos econômicos longos e, por vezes, com a etapa final pulverizada. Hipóteses que, sem essa técnica, simplesmente não teriam como serem atingidas de forma efetiva pela tributação.

Ocorre que, a partir do momento em que diversos estados começam a prever em suas legislações a devolução em tais hipóteses e efetivá-la, o argumento prático que autorizava a tributação com base em uma presunção absoluta quanto à base de cálculo do fato gerador presumido cai por terra.

Assim, acredito que permanecer com o entendimento atual do Supremo em tais hipóteses viola a dimensão objetiva da capacidade contributiva, aplicável também aos tributos indiretos, já que se autoriza que o tributo incida onde, em verdade, sabidamente não há manifestação de riqueza. Esse mandamento constitucional também se aplica a norma.

Nesse sentido é o pensamento de Ricardo Lodi Ribeiro para quem qualquer tributo deve respeitar, ainda que apenas na eleição da hipótese de incidência um fato economicamente apreciável, a capacidade contributiva. Em suas próprias palavras: “Em resumo, em seu aspecto objetivo, a Capacidade Contributiva funciona como fundamento jurídico do tributo e como diretriz para eleição da hipótese de incidência. Em sua dimensão subjetiva, como critério de graduação do tributo e limite à tributação.” In: Limitações Constitucionais ao Poder de Tributar. Rio de Janeiro: Lumen Juris, 2010, p. 163. Ver também Lapatza, José Juan Ferreiro. Curso de Derecho Financiero Español – Instituciones. Madrid: Marcial Pons, 2006, pp. 283-284. No mesmo sentido STF 2ª turma: “AGRAVO REGIMENTAL. TRIBUTÁRIO. IMPOSTO SOBRE A PROPRIEDADE DE VEÍCULOS AUTOMOTORES. IPVA. PROGRESSIVIDADE. 1. Todos os tributos submetem-se ao princípio da capacidade contributiva (precedentes), ao menos em relação a um de seus três aspectos (objetivo, subjetivo e proporcional), independentemente de classificação extraída de critérios puramente econômicos. 2. Porém, as razões não deixam entrever a má utilização de critérios como essencialidade, frivolidade, utilidade, adequação ambiental etc. Considerado este processo, de alcance subjetivo, a alegação de incompatibilidade constitucional não pode ser genérica. 3. Em relação à fixação da base de cálculo, aplicam-se os mesmos fundamentos, dado que o agravante não demonstrou a tempo e modo próprio a inadequação dos critérios legais adotados. Agravo regimental ao qual se nega provimento. (RE 406955 AgR, Relator(a): Min. JOAQUIM BARBOSA, Segunda Turma, julgado em 04/10/2011, DJe-203)

A incidência que cria o fato gerador presumido, que deve permitir que ele se abra, como regra, à confrontação com a realidade havida em contrário (presunção relativa). Hipóteses de presunção absoluta, como a que foi admitida pelo Supremo no julgamento da ADI nº 1.851 no que diz respeito a base de cálculo, são excepcionalíssimas e apenas se justificam como última medida para garantir a efetividade da tributação, combater a sonegação e garantir a tributação de manifestações de riqueza quando de outro modo não seja possível fazê-lo. Tal conclusão, por óbvio, depende da existência de condições fáticas que justifiquem essa medida extrema. Se elas estavam presentes em 2002, hoje isso não mais ocorre, como demonstram as diversas legislações estaduais autorizando a devolução.

Dessa forma, insistir nesse entendimento violaria também a razoabilidade na sua dimensão de congruência. Por essa ideia, exige-se a presença de uma relação harmônica entre as normas e as suas condições externas de aplicação, impedindo que o intérprete possa basear-se em uma realidade fática inexistente. Pois bem, caso não se supere o precedente existente sobre a matéria será exatamente isso o que ocorrerá: o Supremo irá consagrar uma interpretação a partir de uma realidade fática que não mais existe, o que viola a razoabilidade como congruência e vai contra as condições práticas de aplicação da norma que prevê a restituição, em flagrante prejuízo aos contribuintes.

DA INTERPRETAÇÃO CONSTITUCIONALMENTE ADEQUADA DO ART. 150, §7º DA CONSTITUIÇÃO

Por essa razão, considero que a restituição é inerente à técnica da substituição tributária progressiva. Não é um favor fiscal. Trata-se, em verdade, de um direito imanente à aplicação da técnica da substituição tributária. A garantia prevista na expressão final do § 7º, do art. 150, da Constituição, de imediata e preferencial restituição da quantia paga, deve ser interpretada de forma que ocorra em todas as hipóteses em que não se realize o fato gerador presumido, nos exatos termos de como fora presumido, ou seja, incluindo-se as hipóteses em que o fato ocorreu em dimensão distinta da presumida, com operação em valores menores. Essa é a regra geral.

Tal conclusão pode ser extraída também de uma interpretação histórica da norma. A EC nº 03/1993, ao introduzir no art. 150 da CF/1988 o § 7º, aperfeiçoou o instituto, já previsto em nosso sistema jurídico-tributário, ao delinear a figura do fato gerador presumido e ao estabelecer a garantia de reembolso preferencial e imediato do tributo pago quando não verificado o idêntico fato a final. Desse modo, a Emenda Constitucional 3/1993 introduziu no art. 150, da CF, o § 7º a restituição, mas quanto ao regime de substituição tributária em si, não houve novidade.

Sendo assim, ao acrescentar na parte final no § 7º do art. 150 da CF/1988 o direito à restituição, o poder constituinte reformador pretendeu explicitar a inconstitucionalidade da cobrança de tributo quando não houve o fato gerador tal como presumido, determinando por isso a devolução. Caso se interpretasse que o direito à restituição existe somente nas hipóteses de inocorrência total do fato gerador, permaneceria a injustiça que o constituinte derivado buscou eliminar de forma expressa e estar-se-ia interpretando o dispositivo de maneira contrária à sua finalidade.”

CONCLUSÃO

As duas questões abordadas neste artigo seja a base de cálculo “por dentro”, bem como a substituição tributária “para frente”, aplicadas ao ICMS, tratam-se de ficções jurídicas.

Quanto à base de cálculo “por dentro”, a tese ainda continua sendo defendida pela abalizada jurisprudência, apesar de ser totalmente inconsistente admitindo que o valor do imposto devido de ICMS pode integrar a base de cálculo do mesmo, conforme ataca a doutrina majoritária.

Já quanto à substituição tributária “para frente”, destaca-se que a tese da inconstitucionalidade acabou por ser admitida pelo STF, pela mudança de seu posicionamento que aderiu o da doutrina, modulando os efeitos de sua decisão. Neste caso, fica patente que ainda há espaço para discussão e aperfeiçoamento das teses jurídico-tributárias, que buscam revisar entendimentos outrora consolidados com base em argumentos jurídicos frágeis.

A reunião destes dois temas em um mesmo estudo busca apresentar pontos de similaridade entre eles, augurando que em um futuro não tão distante a jurisprudência possa evoluir também na questão da base de cálculo “por dentro”, revendo seu posicionamento e banindo esta excrecência do ordenamento jurídico pátrio, assim como ocorreu na substituição tributária “para frente”.

ABSTRACT

This paper analyzes the “inside” calculation base and the “forward” tax substitution, applied to ICMS, from the point of view of the Constitutional Tax Law, aiming to address the issue on the screen, seeking to establish its premises and concluding on its constitutionality or unconstitutionality. The methodology adopted in the elaboration of this article was doctrinal and jurisprudential research on the subject, as well as the reading of monographs and articles that deal with the subject, which helped in the greater dynamicity and discussion of the same. In this study, the analysis of the “inside” calculation base and the “forward” tax substitution will be done in the ICMS, seeking to clarify its legal grounds and concluding about its legal feasibility or not, intending to give public utility to the study of this matter.

Keywords: ICMS. Calculation basis. Tax Replacement.

REFERÊNCIAS

ALMEIDA, Alexandre Magno. ICMS princípios e opiniões. Tributarista on line: disponível na internet via https://www.tributarista.org.br/content/academicos/

competenciatributaria.html. Arquivo consultado em 04 de novembro de 2009.

AMARO, Luciano. Direito Tributário Brasileiro. 7ª Ed. São Paulo: Saraiva, 2001.

BALEEIRO, Aliomar. Limitações constitucionais ao poder de tributar.Rio de Janeiro: Forense, 1997.

BALEEIRO, Aliomar. Uma Introdução à Ciência das Fianças. Atualizador: Hugo de Brito Machado Segundo, 17ª Ed,Rio de Janeiro: Forense, 2010.

CARRAZZA, Roque Antonio. ICMS. 15ª ed., São Paulo, Malheiros, 2011.

CARRAZZA, Roque Antonio. Curso de Direito Constitucional Tributário. 31ª ed., São Paulo, Malheiros, 2017.

CARVALHO, Paulo de Barros. Curso de direito tributário / Paulo de Barros Carvalho. 4ª ed., São Paulo, Saraiva, 1990.

COELHO, Sacha Calmon Navarro. Curso de Direito Tributário Brasileiro.6ª ed. Rio de Janeiro: Ed. Forense, 2001.

CONTI, José Maurício. Sistema Constitucional Tributário.São Paulo: Oliveira Mendes, 1997.

FREITAS, Márcio Alexandre O. S. ICMS nas operações de importação: “o cálculo por dentro” e a EC 33/01. Farol Jurídico. Artigos on line: disponível na internet via http://www.faroljuridico.com.br/art-icmsimportacao0103.htm. Arquivo consultado em 12 de abril de 2011.

FREITAS, Vladimir Passos de. Código tributário nacional comentado. São Paulo: Revista dos Tribunais, 1999.

MARTINS, Ives Gandra. Sistema Tributário na Constituição de 1998. São Paulo: Saraiva, 1992.

MATTOS, Aroldo Gomes de. ICMS: (comentários à legislação nacional) / Aroldo Gomes de Mattos. São Paulo: Dialética, 2006.

PAES, P. R. Tavares. Comentários ao Código Tributário Nacional. São Paulo: Revista dos Tribunais, 1996.

ROCHA, Valdir de Oliveira. Grandes questões atuais do direito tributário. 3º v. são Paulo: Dialética, 2000.

TORRES, Ricardo Lobo. Curso de Direito Financeiro e Tributário. Rio de Janeiro: Renovar, 2000.

[1] Bacharel em Direito – Universidade do Estado do Rio de Janeiro/UERJ, Especialista em Direito Tributário – Instituto Brasileiro de Estudos Tributários/IBET, Mestrando em Direito Tributário – Pontifícia Universidade Católica/PUC SP. E-mail: cristianolemesgarcia@gmail.com

[2] Art. 113. A obrigação tributária é principal ou acessória.

§ 1º A obrigação principal surge com a ocorrência do fato gerador, tem por objeto o pagamento de tributo ou penalidade pecuniária e extingue-se juntamente com o crédito dela decorrente.

§ 2º A obrigação acessória decorre da legislação tributária e tem por objeto as prestações, positivas ou negativas, nela previstas no interesse da arrecadação ou da fiscalização dos tributos.

§ 3º A obrigação acessória, pelo simples fato da sua inobservância, converte-se em obrigação principal relativamente à penalidade pecuniária.

[3] CARRAZZA, Roque Antonio. ICMS. 15ª ed., São Paulo, Malheiros, 2011, fl. 333.

[4] CARVALHO, Paulo de Barros. Curso de direito tributário / Paulo de Barros Carvalho. 4ª ed., São Paulo, Saraiva, 1990, fl. 345-346.

[5] CARRAZZA, Roque Antonio. ICMS. 15ª ed., São Paulo, Malheiros, 2011, fl. 334.

[6] CARRAZZA, Roque Antonio. ICMS. 15ª ed., São Paulo, Malheiros, 2011, fl. 348.

[7] CARRAZZA, Roque Antonio. ICMS. 15ª ed., São Paulo, Malheiros, 2011, fl. 361.

[8] CARRAZZA, Roque Antonio. ICMS. 15ª ed., São Paulo, Malheiros, 2011, fl. 361.

[9] CARRAZZA, Roque Antonio. ICMS. 15ª ed., São Paulo, Malheiros, 2011, fl. 363.

[10] CARRAZZA, Roque Antonio. ICMS. 15ª ed., São Paulo, Malheiros, 2011, fl. 369.

[11] CARRAZZA, Roque Antonio. ICMS. 15ª ed., São Paulo, Malheiros, 2011, fl. 370.

[12] CARRAZZA, Roque Antonio. ICMS. 15ª ed., São Paulo, Malheiros, 2011, fl. 372.